| Le point hebdo de l'investisseur |

|

| Indices |

| Sur la semaine écoulée, l'Europe fait globalement du surplace malgré de bonnes dispositions en milieu de semaine. Les scores sont quasi nuls. Pour les pays périphériques de la zone euro, l'Ibex gagne +2.05%, et le PSI 0.9%. Le Nikkei grappille 0.03% alors que la Chine recule de 1.5% et le Hang Seng perd 3.3%. Les grands gagnants sont indéniablement les indices américains, malgré la remontée du dollar. Le Dow Jones progresse de 3% sur la semaine, le S&P500 s'adjuge 2.1% et le Nasdaq, 1%. Graphique du CAC40 en données quotidiennes  L'indice parisien fait apparaître une configuration très cadrée entre 2 points pivots majeurs (5040 et 5250 points). |

| Fonds EUROPA ONE | ||||||||||||||||

Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières |

| Les cours pétroliers pâtissent toujours d'une offre mondiale abondante, qui annihile l'entrée en vigueur des sanctions américaines sur le pétrole iranien. L'Iran s'organise, par ailleurs pour continuer à exporter son brut, et des dérogations ont été accordées à certains pays, atténuant grandement les effets des sanctions. La production américaine atteint un nouveau record à 11,6 mbj, s'accompagnant d'une nouvelle poussée des stocks hebdomadaires. Ces derniers ont gonflé de près de 38 millions de barils sur les sept dernières semaines. Le baril de WTI lâche ainsi plus de 3.5% en données hebdomadaires pour se négocier à 60.3 USD. Les métaux précieux se sont stabilisés, leur performance étant grandement attribuable à la remontée du dollar. A ce titre, l'or et l'argent perdent respectivement 1% et 2.5% pour se traiter à 1220 et 14.4 USD l'once. Il en est de même pour les métaux industriels, qui évoluent au gré des fluctuations du dollar. Le nickel retrouve ainsi ses plus bas annuels, à proximité des 11600 USD, tandis que le prix du cuivre poursuit son mouvement de latéralisation à 6137 USD. |

| Marchés actions |

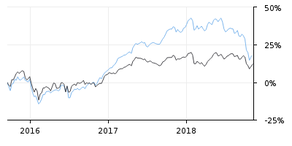

| Illumina : la petite qui se place sur le podium du Nasdaq100. Peu médiatisée en Europe, cette société de San Diego (Californie), qui vient de célébrer ses vingt ans, réalise le deuxième score annuel en termes de performance (+55%), au sein du prestigieux Nasdaq100. Le groupe est leader mondial du séquençage de l'ADN et contribue à l'avancée des sciences de la vie de l'oncologie et des maladies génétiques. Elle permet de se rapprocher de la médecine de précision. Ses outils offrent aux chercheurs la possibilité d'effectuer des tests génétiques nécessaires pour extraire l'information médicale des progrès de la génomique et de la protéomique (étude des protéines d'une cellule). La société pèse 46 milliards de dollars et se positionne 40ème dans le classement des capitalisations de l'indice. Le rating Surperformance se veut très qualitatif, avec une notemaximale en Investissement. Evolution du titre Illumina (+55% depuis début 2018)  |

| Marché obligataire |

| La Fed devrait proposer de nouvelles hausses des taux progressives. Un resserrement en décembre semble à présent quasi assuré et trois autres hausses en 2019 pourraient toujours être le résultat le plus probable. Sur le marché des taux, le Tbond US à 10 ans se stabilise à 3.2%. Ce mouvement d'équilibre se retrouve en Europe. Le rendement du Bund allemand se situe à 0.43%, celui de l'OAT française à 0.8% alors que la référence espagnole remonte à 1,59%. C'est également le cas pour la dette italienne, qui voit son taux se tendre à 3.41%, se situant néanmoins à distance de son récent plus haut à 3.68%. |

| Marché des changes |

| Si la Réserve fédérale a laissé ses taux inchangés, les marchés anticipent une quatrième hausse en décembre, ce qui a pour effet de renforcer le billet vert qui se traite à 1.135 contre l'euro et à plus de 1 CHF. La livre sterling, toujours très volatile, retrouve les intérêts des cambistes et s'offre une séquence hebdomadaire haussière, confirmée par la parité GPB/USD à 1.31 USD. Cette dernière valide une configuration graphique haussière en double-bottom. Le yen subit des dégagements dans cette phase de marché où les investisseurs reviennent sur les actifs plus risqués. La monnaie japonaise cède 200 points de base face au billet à 114 JPY. Parmi les monnaies secondaires, signalons la forte poussée du dollar australien qui progresse de 300 points de base en moyenne contre la majorité des devises primaires, notamment le dollar à 0.73 USD. |

| Statistiques économiques |

| L'indice Sentix de confiance des investisseurs (voir graphique) et les ventes au détail en zone euro ont déçu, alors que l'indice PMI des services et l'indice des prix à la production sont ressortis au-dessus des attentes. Aux Etats-Unis, nous avons pris connaissance de l'indice ISM non-manufacturier supérieur au consensus et des stocks de pétrole brut nettement plus élevés qu'attendu (5.8M contre 2.0M). Les inscriptions au chômage (214K) et les taux d'intérêt de la Fed (<2.25%). Enfin, l'indice des prix à la production a dépassé les attentes à +0.6% (consensus +0.2%) et l'indice du Michigan de confiance des consommateurs était légèrement meilleur que prévu. La semaine prochaine sur le Vieux-Continent, seront dévoilés l'indice ZEW du sentiment économique allemand, la production industrielle, l'indice des prix à la consommation, et le PIB trimestriel. D'avantage de statistiques seront publiées de l'autre côté de l'Atlantique, à savoir l'indice des prix à la consommation, les ventes au détail, les indices manufacturiers de la Fed de New York et de Philadelphie, les prix à l'importation, le taux d'utilisation des capacités de production et la production industrielle. Enfin, comme chaque semaine, nous connaîtrons les stocks de pétrole brut et les inscriptions au chômage. Graphique du Sentix qui revient sur un plus bas de 2 ans  |

| La persistance de la normalisation monétaire ralentira l'extension des indices |

| La récente détente sur le front du protectionnisme, à laquelle se rajoute les résultats des élections américaines de mi-mandat, ont apporté un léger vent d'optimisme sur les marchés, ce qui a permis aux différents indices de regagner une partie du terrain perdu en octobre. Mais la thématique de la normalisation de la politique monétaire va revenir au premier plan car la FED ne devrait pas dévier de sa trajectoire annoncée sur les taux d'intérêt, malgré la volatilité sur le compartiment actions. Cet environnement pourrait, par conséquent, constituer un frein au dynamisme du courant acheteur. |

Aucun commentaire:

Enregistrer un commentaire