| Vendredi 16 novembre | Le point hebdo de l'investisseur |

|

| Indices |

| Sur la semaine écoulée, la plupart des zones géographiques ont corrigé. Aux Etats-Unis, le Dow Jones enregistre à l'heure actuelle une perte hebdomadaire de 2.5%. Le S&P500 cède 1.8% et le Nasdaq100 recule de 2.7%. En Europe, les pertes sont elles aussi significatives, avec notamment la forte baisse des valeurs technologiques, des bancaires et du secteur automobile. Le CAC40 et le Dax perdent 1.5% et le Footsie 1%. Pour les pays périphériques de la zone euro, l'Espagne, le Portugal et l'Italie enregistrent des replis respectifs de 0.7%, 2.1% et 1.9%. En Asie, le Nikkei chute de 2% alors que le Shanghaï Composite reprend 2.6% et le Hang Seng 2.1%. Hang Seng : proche d'une sortie du canal baissier  |

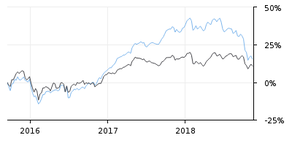

| Fonds EUROPA ONE | ||||||||||||||||

Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières |

| Les craintes de surabondance persistent sur les marchés pétroliers, ce qui se matérialise par l'effondrement des cours de près de 25% depuis le début du mois d'octobre. Les nouvelles données publiées par l'EIA confirment la robustesse de l'offre américaine, qui se maintient à des sommets à 11,7 mbj, entraînant une nouvelle recrudescence des stocks, de l'ordre de 10,3 mbj en données hebdomadaires. Toutefois, l'OPEP envisage, malgré des différends internes, de remettre en place des quotas de production dès la fin de l'année, de quoi freiner à court terme la chute du cours du baril. A ce titre, le Brent est passé sous la barre des 70 USD pour se traiter autour 66,8 USD. Les métaux précieux tirent profit d'un retour de l'aversion au risque sur les marchés actions et d'une baisse du dollar pour reprendre des couleurs. L'once d'or se négocie ainsi à 1222 USD tandis que l'argent sauvegarde ses plus bas annuels en évoluant à proximité des 14.3 USD. Le compartiment des métaux industriels poursuit sa séquence de consolidation alors que les Etats-Unis et le Canada cherchent un compromis pour supprimer les droits de douane sur l'acier et l'aluminium. Le cuivre progresse légèrement à 6188 USD, tandis que le nickel et l'aluminium perdent un peu de terrain à respectivement 11340 et 1917 USD. Volatilité du CRB, comparée à ses composantes  Le pétrole reste l'un des actifs les plus volatils sur les 25 dernières années, parmi les matières premières. |

| Marchés actions |

| Lumentum : La lumière s'assombrit Basé à Milpitas, à quelques pas de Cupertino, dans le comté huppé de Santa Clara, ce petit sous-traitant d'Apple (2 milliards de capitalisation) a généré la panique dans tout le compartiment des sociétés évoluant dans l'écosystème de la marque à la pomme. En effet, Lumentum Holdings vient d'annoncer un ajustement à la baisse pour le prochain trimestre, de ses revenus désormais estimés à 335/355 millions de dollars contre 405/430 initialement prévu, avec un BNA revu à la baisse (fourchette de 1.15-1.34 USD contre 1.60-1.75 USD précédemment). La cause de cette forte révision, l'ordre d'un client très important (on pense bien sûr à Apple) de ralentir les cadences de fabrication des capteurs laser, traduisant que la société de Cupertino serait en difficulté pour écouler l'iPhone nouvelle génération. Le fabricant a chuté de 32% le jour de l'avertissement, entraînant tout le secteur dans la foulée. Apple représente un tiers du chiffre d'affaires de Lumentum. Les deux autres principaux clients sont Huawei et Ciena, pour 11% chacun. Le titre garde, néanmoins une bonne note « investissement » Surperformance, avec un PER pour l'exercice prochain de 9.84 fois les BNA ajustés. Evolution du titre Lumentum  40 EUR constitue une zone pivot qui pourrait déclencher un changement de polarité, en cas de cassure franche. |

| Marché obligataire |

| La nervosité caractérise la rémunération de la dette britannique. En effet, le GILT à 10 ans se traite à 1.39% après avoir touché 1.50%. La volatilité se veut intense sur l'évolution du taux qui en « intraday » peut varier de 20 points de base, comme hier, entre la bonne nouvelle d'un possible accord intelligent sur le Brexit et les démissions de ministres quelques heures plus tard. Le Bund et l'OAT se détendent légèrement, à respectivement 0.37% et 0.75% dans un marché où les capitaux retournent sur les refuges. La référence italienne en fait tout autant, avec un repli de 20 points de base à 3.43% ainsi que l'Espagne à 1.60%. Le Tbond américain se maintient à 3.11%, tout comme la dette suisse à -0.07%. |

| Marché des changes |

| La livre sterling plonge avec la problématique du Brexit, les cambistes redoutent le KO si aucun accord ne se met en place rapidement et la monnaie britannique chute de 200 points de base face au dollar, passant de 1.30 à 1.28 USD. La baisse se confirme également face à la monnaie japonaise à 145 yens (-300 points) ou contre le franc suisse (1.285 CHF). Handicapé par le budget italien, l'euro vient de toucher un plus bas de 16 mois face au billet vert où les intervenants s'échangent la parité à 1.4 USD. La forte poussée des devises secondaires, comme le dollar australien ou le dollar néozélandais (kiwi), valide la bonne santé de ces deux nations. |

| Statistiques économiques |

| Les investisseurs demeurent pessimistes quant aux perspectives économiques des prochains mois. En effet, l'indice ZEW du sentiment économique en Allemagne est ressorti à -24.1 en novembre. Le PIB trimestriel en zone euro et l'indice des prix à la consommation sur un an en octobre ont publié comme attendu (à respectivement 0.2% et 2.2%) et la production industrielle a agréablement surpris (-0.3% contre -0.4% attendu). Comme anticipé, l'indice des prix à la consommation a progressé en octobre aux Etats-Unis (0.3%, contre 0.1% en septembre) et les prix à l'importation ont augmenté plus que prévu (0.5% vs. 0.1%). Les ventes au détail et l'indice manufacturier de la Fed de New York ont bien publié, ce qui n'est pas le cas de l'indice PhillyFed (12.9 contre 20.1 de consensus et 22.2 précédemment), ni de la production industrielle. Jeudi prochain, la réunion monétaire de la BCE retiendra l'attention des investisseurs en zone euro, suivie des réunions de l'Eurogroup e t de l'Ecofin. Enfin, la publication des indices PMI clôturera la séquence hebdomadaire. Alors que Wall Street restera fermée jeudi pour Thanksgiving, davantage de statistiques sont attendues la semaine prochaine outre-Atlantique. Seront dévoilés, les mises en chantier et permis de construire, les commandes de biens durables, l'indice du Michigan et enfin, les ventes de logements existants. Puis comme chaque semaine, nous prendrons connaissance des stocks de pétrole brut et des inscriptions au chômage. |

| Le marché plie sous les « coups » |

| Le marché, tel un boxeur sonné par les coups, encaisse les mauvaises nouvelles sans pour autant mettre un genou à terre, en tout cas pour l'instant. Les perspectives modérées sur le commerce mondial freinent considérablement les initiatives des investisseurs, l'écosystème d'Apple s'en trouve ébranlé, d'autant plus que l'impulsion donnée par la Chine a tendance à s'émousser. A cela se rajoutent les frappes venant du continent européen, avec un Brexit dont les acteurs politiques se trouvent empêtrés dans le brouillard londonien et l'Italie qui joue le bras de fer avec Bruxelles en maintenant son budget expansionniste pour 2019. L'ouverture du nouveau mois boursier s'opère dans la complexité mais l'épisode décembre n'est-il traditionnellement pas un mois généreux pour les parcours boursiers? |

Aucun commentaire:

Enregistrer un commentaire