|

| Indices |

| La semaine a été encore plus rude que la précédente, avec des écarts significatifs pour toutes les zones géographiques. En Europe, le CAC40 a perdu 2%, le Dax 1.8% et le Footsie 1.1%. Pour les pays périphériques de la zone de euro, le Portugal recule de 2.5%, l'Espagne cède 1.9% et l'Italie 1.15%. Outre-Atlantique, le Dow Jones enregistre une perte hebdomadaire de 4.3%, le Nasdaq100 décroche de 4.5% et le S&P500 cède 3.7%. En Asie, seul le Nikkei résiste, cédant seulement 0.16% sur la semaine alors que la Chine perd 3.5% et le Hang Seng 1%. |

| Fonds EUROPA ONE | ||||||||||||||||

Le fonds Europa One est géré par Commerzbank sur nos conseils exclusifs.

| ||||||||||||||||

| Matières premières |

| Les dégagements se poursuivent sur les marchés pétroliers, où les craintes de surabondance restent d'actualité. Les dernières données publiées par l'EIA tendent à confirmer ces inquiétudes, avec une nouvelle progression des stocks de brut de 4,8 mbj (versus un consensus de 2,5 mbj). Tous les regards sont ainsi braqués sur l'OPEP, qui tiendra une réunion avec ses partenaires, dont la Russie, les 6 et 7 décembre prochains pour décider de la mise en place de mesures visant à restreindre les niveaux de production. Le baril de Brent lâche 10.9% sur la semaine pour se négocier autour de 59.5 USD. Les métaux précieux se stabilisent malgré la persistance de tensions sur les marchés actions. A ce titre, l'or cote 1224 USD et l'argent cède 0.7% sur la semaine, à 14.3 USD. Récente correction du Brent et du WTI  |

| Marchés actions |

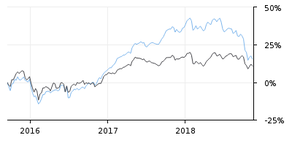

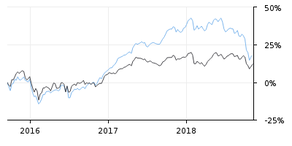

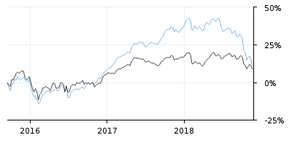

| UnitedHealth : 10 années consécutives de hausse Le groupe américain fait partie de la sélection du portefeuille USA de Zonebourse. Il figure parmi les premiers fournisseurs de produits et de services de santé. L'assurance santé représente plus de 63% de ses revenus alors que 33% proviennent du segment des médicaments, le reste concernant des services informatiques. UnitedHealth possède une excellente notation Surperformance, mettant en avant ses points forts tels la croissance, la visibilité du business et un consensus largement acheteur sur le titre, avec un objectif de cours qui laisse du potentiel de progression. Sa caractéristique de valeur défensive se vérifie car dans la forte correction indicielle, l'action se situe à l'équilibre depuis trois mois, ce qui lui permet de conserver ses gains acquis depuis début 2018, soit +19%. Avec une capitalisation de 261 milliards de dollars, la compagnie se place à la huitième place du Dow Jones, en ayant établ i la quatrième performance annuelle, juste derrière Pfizer et Merck, toutes oeuvrant dans la santé. Evolution du titre UnitedHealth  |

| Marché obligataire |

| Le marché de la dette connait une détente, à l'image de l'Eurobund qui voit son taux de rendement tomber à 0.338%, le retour du stress sur les actions entraîne des réflexes défensifs qui favorisent les emprunts souverains. Les diverses références européennes se situent dans ce schéma baissier, l'OAT à 0.72% ainsi que la Suisse à -0.12%, le vérifient également, tout comme la référence italienne, avec un taux à 3.43% alors qu'aux Etats-Unis, le Tbond à 10 ans revient à 3.04%. Tableau récapitulatif des taux à 10 ans  |

| Marché des changes |

| Bousculé par l'actualité outre-Manche, le Pound se rapproche à son tour de ses plus bas niveaux de l'année (1.283 USD). Tandis que près de 2/3 des positions « retail » sont acheteuses, une rupture de 1.269 USD en clôture quotidienne dégraderait de façon significative la configuration de moyen terme. Enfin, profitant des récents déboires des marchés boursiers, le Yen et le Franc suisse regagnent une partie du terrain abandonné au cours des derniers mois, tandis que 70% des positions USD/JPY et EUR/CHF sont acheteuses. Quant à l'euro, il cède du terrain face au franc suisse (1.133 CHF) et face au billet vert (1.135 USD). |

| Statistiques économiques |

| Seuls les indices PMI (manufacturier et des services) et la confiance des consommateurs ont été publiés cette semaine en zone euro. Ils sont tous ressortis en-dessous des attentes, à respectivement 51.5, 53.1 et -4. Aux Etats-Unis, les permis de construire et les mises en chantier ont publié comme attendu, alors que les commandes de biens durables, les inscriptions au chômage et l'indice du Michigan ont déçu. Les stocks de pétrole se sont élevés à 4.9 millions de barils, presque deux fois plus qu'anticipé (2.5M). Nous connaîtrons la semaine prochaine l'indice Ifo du climat des affaires en Allemagne, l'indice des prix à la consommation (1ère version /2) et comme chaque semaine, les inscriptions au chômage. Outre-Atlantique, seront dévoilés : l'indice de confiance de la Conference Board, le PIB trimestriel, l'indice PCE, les dépenses des ménages et enfin, l'indice PMI de Chicago. |

| La pression vendeuse persiste |

| La saga du Brexit et du budget italien a continué à peser sur la tendance, les opérateurs continuant de se désengager des actifs risqués, sur fond de tensions sino-américaines. Malgré une séquence hebdomadaire écourtée aux Etats-Unis, peu de secteurs ont été épargnés. On notera toutefois la surperformance des valeurs liées aux voyages/loisirs. La semaine prochaine pourrait une nouvelle fois être très animée, avec une réunion entre le chef du gouvernement italien Giuseppe Conte et Jean-Claude Juncker samedi, le sommet à Bruxelles dimanche qui doit sceller l'accord sur le Brexit. Les opérateurs prêteront également une attention toute particulière aux résultats des ventes de Thanksgiving et du Cyber Monday, qui marquent traditionnellement le début des achats de Noël. |

| Plus d'informations sur nos services ? Contactez nos analystes financiers au +33 (0)4 78 30 41 42 |

| Les informations, graphiques, chiffres, opinions ou commentaires mis à disposition par SURPERFORMANCE SAS s'adressent à des investisseurs disposant des connaissances et expériences nécessaires pour comprendre et apprécier les informations développées. Ces informations sont données à titre informatif et ne représentent en aucun cas une obligation d'investissement ni une offre ou sollicitation d'acquérir ou de vendre des produits ou services financiers. Elles ne constituent par ailleurs pas un conseil en investissement. L'investisseur est seul responsable de l'utilisation de l'information fournie, sans recours contre SURPERFORMANCE SAS, qui n'est pas responsable en cas d'erreur, d'omission, d'investissement inopportun ou d'évolution du marché défavorable aux opérations réalisées. |